《港湾买卖不雅察》施子夫 王璐

在舍得酒业(600702.SH)官网上,如今还写着:四肢川酒“六朵金花”之一,舍得是白酒行业第三家寰宇质地奖赢得者和第三家上市公司,领有“沱牌”、“舍得”两个白酒品牌,名酒“沱牌曲酒系列”累计销售当先50亿瓶白酒,成为一代东谈主成长的追念。

如今这家驰名白酒企业,赫然迎来了重大的功绩压力。拉万古期来看,2024年亦然舍得酒业多年来营收和净利润知道最差的一年。

被有名企业家郭广昌收购四五年之后,舍得酒业的前程在哪?

01

2024营收净利润大降,多年来功绩最差

舍得酒业日前发布了2024年年报,这份答卷很不足格。2024年,公司完了营业收入53.6亿元,同比下滑24.41%;归母净利润3.46亿元,同比下滑80.46%。

国信证券研报指出,2024第四季度,公司完了营业收入8.97亿元,同比下滑51.2%;亏欠3.23亿元;第四季度销售收现11.82亿元,同比下滑37.4%,筹算性现款流量净额-5.63亿元,闭幕2024年底协议欠债1.65亿元,环比减少0.09亿元,经销商数目环比三季度末减少100个,渠谈侧加快结构优化和风险出清。

分家具看,2024年中高级酒/低档酒完了收入40.96、6.93亿元,同比分离下滑27.66%、23.44%;其中大单品试吃舍得全年捏续聚焦控货挺价,收入下滑连累中高级酒合座知道;舍之谈同比保捏较快增长、县乡级市集销售较好;中低端家具下滑主要系建树家具阻挡体量所致,其中高线光瓶酒T68小基数下完了较快增长。分区域看,2024年省内/省外完了收入15.11/32.77亿元,同比分离下滑19.72%、30.3%。

天风证券合计,舍得酒业中高级商务需求承压,24年普通酒吨价上行。一方面,2024年四季度公司酒类收入7.54亿元(同比下滑56.12%),其中中高级酒/普通酒收入分离为5.97、1.56亿元(同比分离下滑60.31%、26.34%),占比分离为79.27%/20.73%(普通酒比重同比加多8.38个百分点),主要系公司主动去库存,试吃舍得等高端酒下滑赫然。

另一方面,2024年酒类收入同比下滑27%。从量来看,酒类销量下滑28.7%,中高级酒/普通酒分离下滑12.09%、41.69%;从价来看,酒类吨价增长2.38%,中高级酒/普通酒分离下滑、17.62%、增长31.33%。

中国星河证券则暗示,大单品试吃舍得销售下落,除商务场景耗尽需求偏弱以外,也因公司精通真贵其价钱自如性,幸免廉价促销,并清收了分歧作的小经销商库存。舍之谈全年收入基本自如,鄙人半年也加强了渠谈管控,该家具在城乡下千里市集宴席场景增长较快。高线光瓶酒家具沱牌特级T68快速增长,但体量尚小,改日汇聚焦各人餐饮和中枢网点打造,升迁家具铺货率。其余如定制家具阻挡清算连累普通酒收入知道。公司将聚焦打造藏品10年、试吃舍得、舍之谈、沱牌特级T68等战术单品,瞻望2025年试吃舍得以稳为主,舍之谈、沱牌特级T68、藏品10年将孝顺增量。

与此同期,省内销售下滑幅度相较于省外小,收获于土产货市麇集举例遂宁在聚焦打造基地样板市集策略下销售取得韧性增长。省外市麇集河南市集大幅下滑触底,山东、河北市集略有下滑,东北市集因惩办价钱销售波动但高市占率基础仍在。公司2025年将聚焦于7个基地市集和200个区县市集重点深耕,加强厂家直达C端的工作,有助于夯实市集销售。

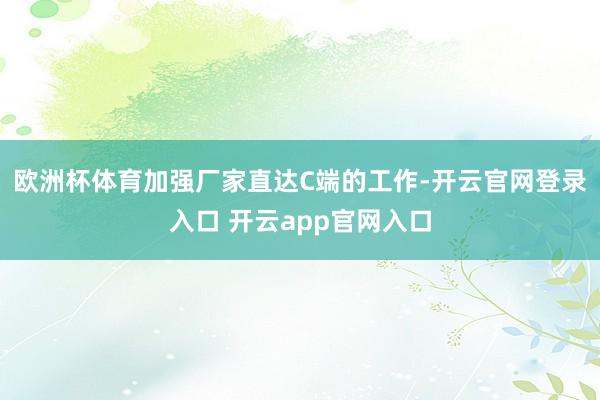

通过Wind及东方资产数据走漏,以年来看,2024年是舍得酒业营收和净利润增速最差的一年。

图片

2016年-2024年,舍得酒业营收增长分离为26.42%、12.10%、35.02%、19.79%、2.02%、83.80%、21.86%、17.04%和-24.41%;归母净利润增速分离为1025.11%、79.02%、138.05%、48.61%、14.42%、114.35%、35.31%、4.98%和-80.46%。

数据走漏,营收方面公司此前最差的增速是在2020年,即便如斯照旧完了了个位数正增长,而归母净利润则从未有所负增长。

02

“老酒战术”的挑战与困局,被券商下调盈利预期

驰名白酒各人、中国酒业独处挑剔东谈主肖竹青向《港湾买卖不雅察》暗示,舍得酒业当今靠近的最大的艰巨是社会购买力不足,一方面耗尽者对改日收入预期悲不雅所带来的耗尽紧缩和耗尽左迁;另一方面当今贵州茅台、五粮液、泸州老窖、洋河汾酒等都在渠谈下千里,这些品牌力相称强,况且在近期的糖酒会上,各大品牌都推出了新品,况且像洋河推出了59和99的新品,包括水景坊推出了第一坊,泸州老窖推出了泸州老窖二期,只卖60多块钱。这些一线的品牌渠谈下千里,况且在新建树家具方面,价位下千里,都对舍得酒业形成重大的冲击。此外,舍得酒业东谈主才也有所流失,包括摊派营销的副总裁王维龙去了金沙酒业,给金沙酒业带来增量,然则给舍得酒业带来的是减量。

广东省食物安全保险促进会副会长、中国食物产业分析师也合计,舍得酒业失去了仍是的高光本领,也失去了无情滋长的红利期。最近这几年公司在打造老酒战术,然则老酒战术只是是一个品类,不是品牌效应,因为有好多的品牌都有老酒。因而,舍得的老酒战术,其实关于品牌的赋能,是不偶然达到公司预期的,而跟着扫数行业所靠近的周期调养,舍得酒业思穿越周期存在赫然的压力,公司改日将奈何升迁,还有待进一步不雅察。

本年3月24日,舍得酒业暴露了近期的投资者换取举止。公司在举止上提议:“2025年,将保捏战术定力,坚捏以老酒战术为基石,推进多品牌战术、年青化战术和国外化战术皆头并进,并连续进化,连续延伸坐褥系统的智能化升级校正,捏续完善生态产业链,积极扩大产能,加强老酒储备,升迁老酒品性。”

国信证券给出的投资建议是,短期白酒需求仍在磨底复苏,2024第四季度协议欠债及收现情况反馈2025年春节销售仍趋势承压,瞻望2025上半年公司仍以去化库存、自如价盘为责任要点,下调此前2025-26年收入预测并引入2027年预测,瞻望2025/2026年公司收入50.8/53.8/57.6亿元,同比-5.1%/+5.8%/+7.1%(前值2025/26年收入为60.9/67.5亿元)。接头到1-2年维度白酒行业存量竞争趋势延续,次高端白酒需求复苏对宏不雅经济依赖度较高,公司改日仍处于家具、区域、渠谈调养阶段,同步下修利润预测,瞻望2025-27年归母净利润4.2/4.5/5.1亿元,同比+21.9%/+7.0%/+12.6%(前值2025/26年为11.8/13.2亿元)。公司坚捏弥远观念和老酒战术,大单品试吃挺价决心执意,深耕上风市集、加强耗尽者训诫,有望渐渐推进家具结构升级。面前股价对应25-26年46.5/40.1倍PE,看守“中性”评级。

天风证券则暗示,24年公司历经深度去库存阶段,当今瞻望库存已处于合理区间,瞻望25年中高端酒动销渐渐还原,各人价位带深入渠谈下千里加快成长,2025-2027年收入同比增长2%/8%/9%至55/59/64亿元(25-26年前值分离为59/64亿元),归母净利润同比增长42%/21%/20%至4.9/6.0/7.1亿元(25-26年前值分离为10/12亿元),下调前值主要系白酒次高端买卖场景动销较弱,对应PE分离为39X/32X/27X。

券商无数给出的风险指示是:白酒需求还原不足预期,增投用度下利润率承压欧洲杯体育,渠谈库存加多等。(港湾财经出品)